ЕЦБ считает, что криптовалюта Libra может привлечь около 3 трлн. евро

В начале мая 2020 года на официальном сайте Европейского центрального банка появился доклад, в рамках которого ведущие финансисты рассмотрели перспективы внедрения криптовалюты социальной сети. В качестве наглядного примера специалисты ЕЦБ взяли криптовалюту Libra социальной сети Facebook.

В начале мая 2020 года на официальном сайте Европейского центрального банка появился доклад, в рамках которого ведущие финансисты рассмотрели перспективы внедрения криптовалюты социальной сети. В качестве наглядного примера специалисты ЕЦБ взяли криптовалюту Libra социальной сети Facebook. В соответствии с документом, обеспеченная криптовалюта или стейблкоины («глобальные стабильные монеты»), т.е. цифровые активы с поддержкой в виде фиатных валют либо различных товаров и услуг, будут обладать потенциалом глобального охвата. Они могут помочь реализовать неудовлетворенный потребительский спрос на широкий спектр платежных услуг. Данные услуги в рамках социальных сетей с криптовалютой будут быстрыми, дешевыми, трансграничными и простыми в использовании.

Деятельность социальных сетей с криптовалютой будет представлять реальную конкуренцию Европейскому центральному банку, а также всей традиционной банковской системе. Такая новая криптовалютная глобальная система будет оказывать существенное влияние на всю существующую финансовую систему.

ЕЦБ считает, что стейблкойны социальной сети характеризуются интеграцией в более широкую структуру, которая выполняет разнообразные функции. Среди них можно отметить эмиссию и управление резервными активами, а также транзакции и комплексное взаимодействие с конечными клиентами. С точки зрения своей целостности, подобная стрктура стабильных монет на базе социальной сети представляет собой сложную экосистему, которая может быть полностью образована вокруг одного поставщика или распределена по нескольким различным объектам.

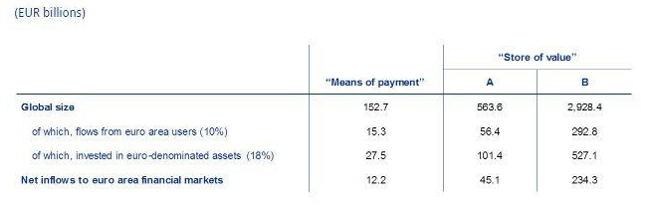

ЕЦБ рассматривает три варианта существования такой криптовалютной системы. Первый сценарий подразумевает становление криптовалюты Libra в качестве популярного платежного средства, второй и третий – использование стейблкоина социальной сети в качестве средства сохранения капитала в регулируемом либо в нерегулируемом правовом поле.

По оценкам исследователей, в первом случае объем средств, направленных в криптовалюту Libra как популярное платежное средство, может составить 152,7 млрд., во втором – 563,6 млрд., в третьем — 2,93 трлн. евро. Для получения данных приблизительных оценок в расчетах использовалась статистика по аудитории Facebook, а также платежной системы PayPal и фонда денежного рынка Yu’E Bao, принадлежащего китайскому гиганту Ant Financial, который в свою очередь входит в Alibaba.

С учетом структуры валютной корзины Libra, доля евро в которой составляет 18%, в трех рассмотренных сценариях это приведет к дополнительному притоку средств на рынки краткосрочного финансирования еврозоны в общей сложности в объеме 12,2 млрд., 45,1 млрд. и 234,3 млрд евро соответственно.

Таким образом, стейблкоин Libra социальной сети Facebook потенциально станет крупнейшим фондов мультивалютного финансового рынка, с которым его роднят инвестиции средств в резервах в высоколиквидные государственные облигации с высоким рейтингом (как минимум 80%) и банковские депозиты (до 20%).

Действующая структура окажет влияние на всю существующую традиционную банковскую систему. В ней сократится доля стабильных розничных депозитов и возрастет доля менее стабильного оптового финансирования. В результате может измениться соотношение сил среди всех кредитных организаций.

Это означает только одно – большинству традиционных банковских структур придется уйти с рынка, другие должны будут оперативно создать различные профильные союзы и объединения, и только третьи – те, кто успеют продвинуть аналогичные социальные сети с криптовалютой, смогут на равных конкурировать в новой глобальной криптовалютной финансовой системе.

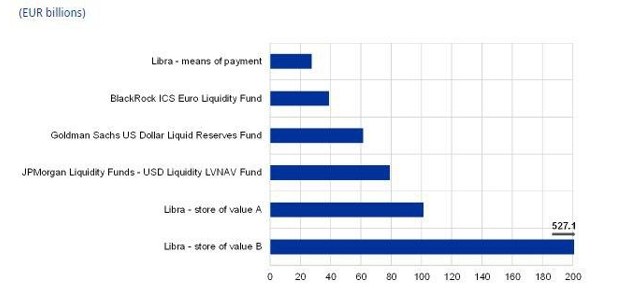

Как видно из графика, социальная сеть, обладающая глобальной аудиторией и стабильной криптовалютой, которая по третьему «B» сценарию ЕЦБ воспринимается пользователями как средство сбережения, имеет гораздо большие финансовые возможности, чем существующий потенциал таких гигантов международного инвестиционного рынка, как Black Rock, Goldman Sachs и JPMorgan вместе взятых.

Обеспечить подобные результаты, по мнению экспертов ЕЦБ, стало в настоящее время возможным из-за того, что стейблкоины предоставили конечному пользователю реальную и действенную альтернативу нестабильным криптоактивам первого поколения. Стейблкоины как фактически криптовалюта второго поколения 2.0 снизили волатильность, выступили в качестве средства платежа и накопителя стоимости.

Совершенно очевидно, что появление такого игрока на финансовом рынке Европы вызывает у представителей традиционного банковского сектора серьезнейшие опасения. Общий объем всех банковских депозитов, размещенных в валютно-финансовых учреждениях зоны евро, составил в ноябре 2019 года 13,2 трлн. евро, из них 7,7 трлн. евро были получены от сектора домашних хозяйств, а 4,3 трлн. евро — на текущих счетах или в форме депозитов.

Необходимо отметить, что для проведения анализа ЕЦБ была рассмотрена потенциальная база аудитории социальной сети, которая составляет 2,4 млрд. зарегистрированных пользователей. Данная экосистема включает в себя социальную сеть Facebook, в которую также входят такие онлайн приложения, как Instagram, WhatsApp и Messenger. Примерно 10% из этих пользователей, т.е. около 240 млн. человек находятся в зоне евро.

Таким образом, социальная сеть со стейблкоином и ограниченной эмиссией цифровых активов является в настоящее время наиболее перспективным объектом инвестиций. Представителям традиционного банковского сектора необходимо в самые сжатые сроки приступать к развитию подобной социальной медиа платформы.

Такая социальная онлайн платформа с расширенным функционалом и обеспеченной криптовалютой уже создана и в настоящее время находится на стадии увеличения пользовательской аудитории. По собственным расчетам, подобная медиа платформа с криптовалютой в перспективе может потенциально привлечь аналогичные глобальные инвестиции, которые указываются в докладе специалистов ЕЦБ, то есть около 3 трлн. евро.

Данные собственные прогнозируемые показатели были получены на основании официальных расчетов банка Credit Suisse и рекомендаций транснационального банковского конгломерата JPMorgan. Credit Suisse указывает, что в настоящее время существует более 42 млн. миллионеров, которые совокупно владеют состоянием, превышающим 300 трлн. долларов. Помимо этого, в февральском докладе 2020 года, посвященного развитию технологии блокчейн и криптовалютам, специалисты JPMorgan рекомендовали своим клиентам инвестировать в цифровые активы от 1,2 до 5% финансовых средств.